将来の年金減への対処法として貯蓄を持っておくこと、そして収入源を持つことはこれから必須。働き続けたり、投資で収益を得たりが考えられるが、実際に高齢期に月額13万円を稼ぐのはなかなかハードルが高い。働けば税金も社会保険料もグッと上がるしこうした「長生き地獄」を避けるための対策をレクチャー。

老後に備える貯蓄を持つ

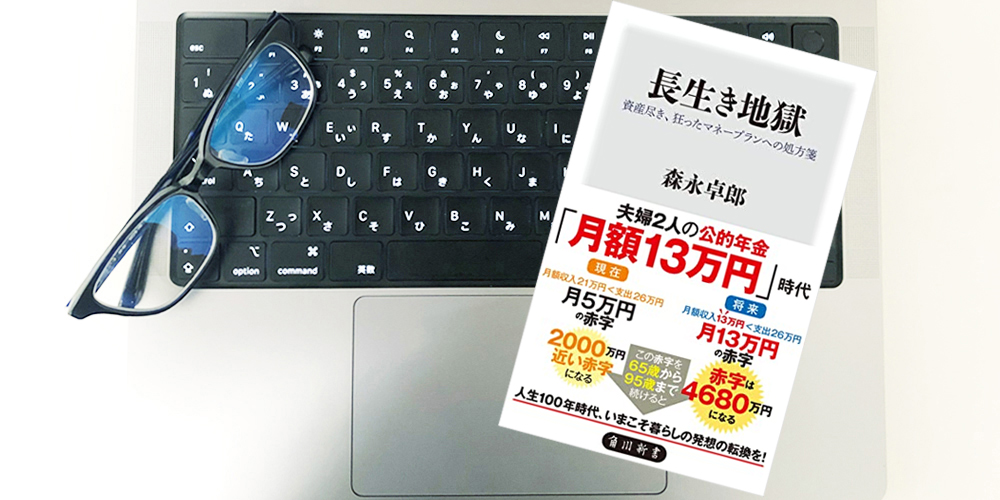

年金が 13 万円に減っても、老後生活を地獄にしない対策は、いくつも存在する。本章では、それを一つずつ検証していくことにしよう。

老後に備えるために、最も分かりやすく、金融庁の報告書でも推奨された方法は、 65 歳の時点で老後生活を守るための十分な貯蓄を持っておくことだ。ここでは、 2人以上世帯の平均消費支出額 28 万円を基準に考えよう。現役世代の平均的な消費額を老後も続けることができれば、それは豊かな老後と考えてよいからだ。

月額消費が 28 万円、年金月額が 13 万円だとすると、月の赤字は 15 万円だ。そして、105歳まで生き残ることを前提にすると、老後の期間は 40 年になる。それだけの期間の資金を準備しておけば、 99%は大丈夫ということになる。

そこで計算をすると、不足資金の総額は7200万円になる。 65 歳の時点で7200万円の金融資産を持っていれば、とりあえず老後は安心となる。問題は、それが本当に実現可能かということだ。

野村総合研究所が2020年 12 月に発表した推計によると、1億円以上の純金融資産を持つ富裕層と超富裕層は132・7万世帯で、全体の2%しかいない。5000万円以上の準富裕層を加えても9%にしかならない。つまり、9割以上の国民にとって、7200万円もの老後資金を準備することは、現実的な話ではないのだ。

単純計算で考えてみよう。現役生活が 40 年だとして、 7200万円の貯蓄を作ろうと思ったら、毎月 15 万円の貯蓄を 40 年間続けなければならないのだ。途中の引き出しは一切不可だ。そんなことが続けられるはずがない。かつては、老後資金の大きな柱となっていた退職金は、どんどん減っている。厚生労働省の「賃金事情等総合調査」によると、2018年度の定年退職時の平均退職金は、1214万円にとどまっている。民間企業と比べて圧倒的に高い退職金をもらえる国家公務員でも、2018年度の定年退職者の平均支給額は2068万円だ。しかも、公務員を含めて、退職金の額は今後も減っていく見通しだから、やはりどう考えても7200万円もの老後資金を作ることは、不可能と言わざるを得ないのだ。

老後の資金問題は大半の人々にとって大きなトピックだ。なかなか皆、貯蓄できずにせっかくもらった退職金を間違った投資に手を出して目減りさせる人も中にいる。僕らのように既に人生の折り返し地点を過ぎている人にとっては今から蓄財と言っても辛いものがある。しかし、子供世代にアドバイスすることはできる。月々決まった額を積み立てて投資に当てるなどお金に関するリテラシーを備えて社会人一年目から準備すること。

FIREで一番のキーワードとなるのが、「4%ルール」

FIREで一番のキーワードとなるのが、「4%ルール」 というものだ。元々は、アメリカの過去 70 年間の株式収益率が7%で、物価上昇率が3%であることから、差し引き4%の実質収益率が得られるだろうというものだったのだが、この4%というのは、絶妙な数字だ。例えば、数年前に日本でもベストセラーになったトマ・ピケティの『 21 世紀の資本』で紹介された過去200年にわたる世界の資本収益率は5%だった。5%の収益率があれば、税金を 20%引かれても、4%は手元に残る勘定になる。そこでとりあえず、4%ルールを受け入れることにしよう。投資収益だけで生活するためには、投資の元本がどれだけ必要になるのか。生活費を年間300万円(月額 25 万円)と仮定すると、300万円 ÷ 4%=7500万円となるから、7500万円貯蓄が達成できた途端、後は一生遊んで暮らせるということになる。

7500万円の貯蓄など絶対に不可能と思われるだろうし、いまさっき私もそう書いた。ところが、実はそれを達成する若い人がどんどん出てきている。夫婦とも正社員の共稼ぎで、子どもを作らず、生活費を切り詰めて年間300万円の貯蓄をすれば、 25 年間で達成できる貯蓄額だからだ。そこまで所得が高くなくても、例えば貯蓄率 70%を目標に徹底した節約をすれば、普通の世帯でも不可能ではない。私が知っている一番の節約家は、年収300万円で年間200万円の貯蓄をしていた。また、最近の株高が追い風となって、予定以上に早く目標貯蓄を達成する人が続出しているのだ。そうした人の中には、早々に会社に辞表を出して、若いうちから悠々自適の生活を始めている人もいる。

ただ、私はこのFIREというのは、とても危険な人生設計だと考えている。銀行預金や国債などでの元本保証の金融商品で4%の利回りが得られればよいのだが、元本保証の金融商品の利回りは、限りなくゼロに近いのが現実だ。手取り4%の利回りを得ようと思ったら、株式のようなリスクのある商品に投資せざるを得ない。株式は、継続的に価格が下がっていくこともあり得るから、毎年安定的な投資収益は、得られないのだ。

図表2‐2は1981年から2020年までの40年間の日経平均株価の推移を示したものだ。このグラフから明らかなように、投資をするタイミングによっては、大きな収益を得ることも可能だが、大きな損失を被るタイミングもある。少なくとも、毎年安定的な収益を獲得することなどあり得ないことは、このグラフをみれば明らかだろう。

投資を始める上で注意しなければならないことがいくつかある。危険な投資対象に投資しないことと今の株価が高いのか安いのか誰にも分からない市場。ベストタイミングではなく最低限の保険をかけるためドルコスト平均法を使い期間を分散、継続して投資を行うこと。確かに何十倍にも上がる個別株というものは存在している。しかし、数多くある銘柄の中からそれらの宝石を得るのには知識だけでなく運も必要。いくらさまざまな指標を用いて分析したところでそれらを掴み取り勝つのは困難。安全な方法で市場平均を目指すのが結局ベストだったりする。なので若い人たちにはインデックスに長期積み立て投資をすることを勧めている。銘柄を選ぶ必要もなく知識も不要。積立により時間の分散もはかれます。

年金生活になってから支出が収入を上回り赤字になる現実を知るのでは遅すぎる。夫婦2人の公的年金が13万円の時代にその不足・赤字分を補う収入を得るための知識を蓄積しよう!

※この書籍はKindle Unlimited読み放題書籍です。月額980円で和書12万冊以上、洋書120万冊以上のKindle電子書籍が読み放題になるサービスが初回30日間無料となっております。PCの方はサイドバーのリンクより、スマホの方は下の方へスクロールしていただければリンクが貼ってありますので興味のある方はどうぞ。なお一部の書籍はキャンペーンなどで無料になっていて現在は有料となっている場合もありますのでその場合はあしからず。

【サブスク】 Kindle Unlimited

僕が利用している読書コミュニティサイト

【本が好き】https://www.honzuki.jp/

【シミルボン】https://shimirubon.jp/