60代の管理職はごくわずか、70代になると就業率は45%まで下がる。80代の約9割が在宅勤務。意外と知られていない定年後の仕事の実態を掘り下げます。不安を乗り越え、豊かで自由な定年後を生きるにはどうすれば良いのかモデルケースを見ていきましょう。

定年後は月 10 万円程度稼げばやっていける

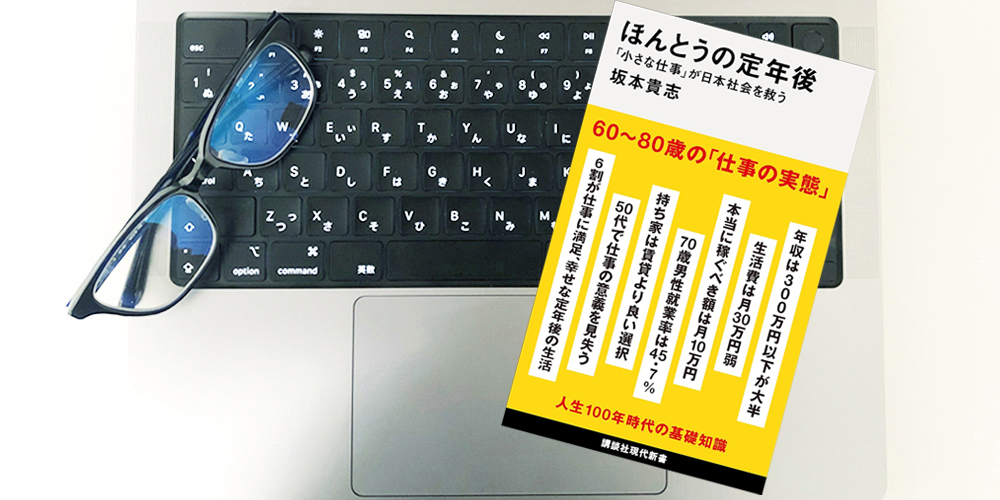

定年後の家計に目を移していくと、仕事から引退した世帯の 65 歳から 69 歳までの収入額は、合計でおよそ月 25 万円となる。その内訳は、社会保障給付(主に公的年金給) が月 19・9万円、民間の保険や確定拠出年金などを含む保険金が月2・7万円、そのほかの収入が月2・2万円である。一方で先述の通り支出額は 32・1万円であるから、収支の差額はマイナス7・6万円となる。

壮年期には世帯で月 60 万円ほどの額が必要とされる労働収入であるが、定年後は年金に加えて月 10 万円ほど労働収入があれば家計は十分に回るということがわかる。

月 10 万円稼ぐにはどのくらい働けばいいか。時給1000円の仕事につくのであれば、月100時間働く必要がある。この場合、たとえば、週4日勤務で一日6時間、もしくは一日8時間働くのであれば週3日勤務することになる。これが、時給1500円になれば同じ勤務体系でもう5万円追加で稼げる。

そこまで稼げれば平均的な世帯と比べても十分に裕福な暮らしができるのが現実なのである。また、黒字額も生じることから、働けなくなる頃に備えてさらに貯蓄を積み立てることもできる。定年後の収入額の中央値は100万円台半ばであるというデータがあったが、これは冷静に考えれば、多くの人にとってはその程度の収入で生活が営めるということにほかならない。

さらにいえば、夫婦がともに月 15 万円から 20 万円を稼ぐことができれば世帯で月 30 万円超の収入となるため、そもそも年金の給付を受ける必要がなくなる。厚生年金を含む公的年金の支給開始年齢はまもなく 65 歳で統一されるところであるが、同年齢は本人の意思で繰り下げあるいは繰り上げすることが可能である。

厚生労働省「厚生年金保険・国民年金事業年報」によれば、令和2年度における老齢厚生年金の繰り下げ率は1・0%。現状、繰り下げ受給を選択する人はごくわずかである。

しかし、65歳以降も一定額の収入を無理なく稼ぐことができるのであれば、年金の繰り下げ受給はもっと積極的に検討してよいのではないか。2020年5月に成立した年金制度改正法においては、年金の受給開始時期の選択肢の拡大が行われ、年金の受給開始時期を60歳から75歳までの間で選択できるようになった。さすがに75歳まで繰り下げられる人は少ないだろうが、自身の可能な範囲で年金の受給年齢を遅らせることで、高齢期の生活をより豊かなものにすることができる。

高齢期の家計における最大のリスクは、当初の予定より長生きしてしまう可能性にあると言える。もちろん、このリスクに対応するためにストックとしての貯蓄をするという選択肢や、投資によって資金を増やすという選択もあり得る。

しかし、高齢期のリスクに対して最も有効な対策は、月々の収入のフローを増やすということではないだろうか。それにあたって最も信頼に値するのが公的年金であることに異論はないだろう。そう考えると、多くの人が現実的に取り得るあらゆる選択肢のなかで、最も人生のリスクに強い選択の一つが公的年金の受給開始年齢の繰り下げだと私は考える。

定年後も働かなくてはならないのが現状。これからはこの定年後の収入が大事になってくる。とはいえ、フルタイムで現役時代のように働く必要はなさそうだ。現役時代のスキルを活かして働くのであれば時給1,500円程度の仕事で週4、6時間で十分。どうだろう、この数字なら定年後の心配が減ったのではないだろか。もちろん、支出は今までのようにはいかず、絞っていかなくてはならない。高齢期のリスクに備えるにはこれがスタンダードに。

健康なうちは無理せず稼ぐ

もう一つ欠かすことのできない論点は、定年後にどれだけ稼ぐべきかという点である。高齢期に経済的に豊かな生活を送るためには、現実問題として多くの人にとって一定の仕事が必要になる。

定年後に最低限どの程度の仕事をしていく必要があるかは、家計に必要な額から逆算して考えていかなければならない。そのためには、定年後、自身の無理のない範囲で給与を稼ぐための、適切な戦略が必要になるだろう。

定年後に稼ぐべき額は、個々人の資産の状況や年金の給付見込み額、またその人が送りたい定年後の生活環境によっても変わる。

いうまでもなく、高齢期の収入の基盤になるのは公的年金給付である。年金の給付見込み額が少ない場合や、定年後に一定の給与を稼ぐことができる場合は、年金の受給開始年齢を繰り下げてその給付額を増やすことも検討していかなければならない。

また、自身の所属する企業の人事制度を押さえておくことも重要である。

定年後に再雇用の選択肢があり、自身が選択しうるどの仕事よりも良好な待遇が期待できるのなら、再雇用の仕組みを前向きに活用するのがいいだろう。また、早期退職によって高額の報酬が得られ、かつこれまで勤めてきた企業を離れても一定の報酬を稼ぐ目途が立っているのであれば、これを検討してみるべきである。定年後は目の前にあるすべての選択肢を積極的に検討していく必要がある。

まだまだ第一線で働き続けたいという意欲があるのであれば、それもまたすばらしい。これまでの経験を活かして専門職として働き続けられるだけの能力を持っているのであれば、またその習得に向けた努力を積み重ねられるのであれば、その能力を十分に活用できる求人を探すことも考えたい。

再雇用があるかどうか?そして、それは何歳ぐらいまでか?会社の人事制度についても知っておくと定年時に迷わなくて済む。働き始めた頃とはいささか違った未来かとは思うがこれが時代の変化。臨機応変に対応していくしかない。環境に順応する力が大事になってくる。

定年後の収入や生活スタイルを考える良い機会。人生100年時代の後半戦を乗り切るために必要な収入や生活スタイルを学んでおけば、いざ定年と言ったときに困惑しなくて済むかと思います。

※この書籍はKindle Unlimited読み放題書籍です。月額980円で和書12万冊以上、洋書120万冊以上のKindle電子書籍が読み放題になるサービスが初回30日間無料となっております。PCの方はサイドバーのリンクより、スマホの方は下の方へスクロールしていただければリンクが貼ってありますので興味のある方はどうぞ。なお一部の書籍はキャンペーンなどで無料になっていて現在は有料となっている場合もありますのでその場合はあしからず。

【サブスク】 Kindle Unlimited

僕が利用している読書コミュニティサイト

【本が好き】https://www.honzuki.jp/